最正规的期货交易平台 按揭“气球贷”重出江湖,房贷会成为银行抢夺的下一个赛道吗

钱币摆设是风水学中最常见的聚财物品,它代表着财富和吉祥。在家中摆放一些金属钱币,可以吸引财气,增加家庭收入。同时,钱币摆设还可以起到美化环境的作用,让人心情愉悦。

额头比较高的女人,异性缘方面是很强大的。这类女生很有自己的思想,是容易被人崇拜的。而一旦有男生动了所谓的爱慕之心,就会一发不可收拾。毕竟她们的人格魅力也是极其强大的,由内而外,步步紧逼。

这两日,平安银行(000001)(000001.SZ)新推出的“气球贷”等按揭贷款特色还款方式可谓赚足了市场热度,有关其合规性、适用范围的讨论就没中断过。

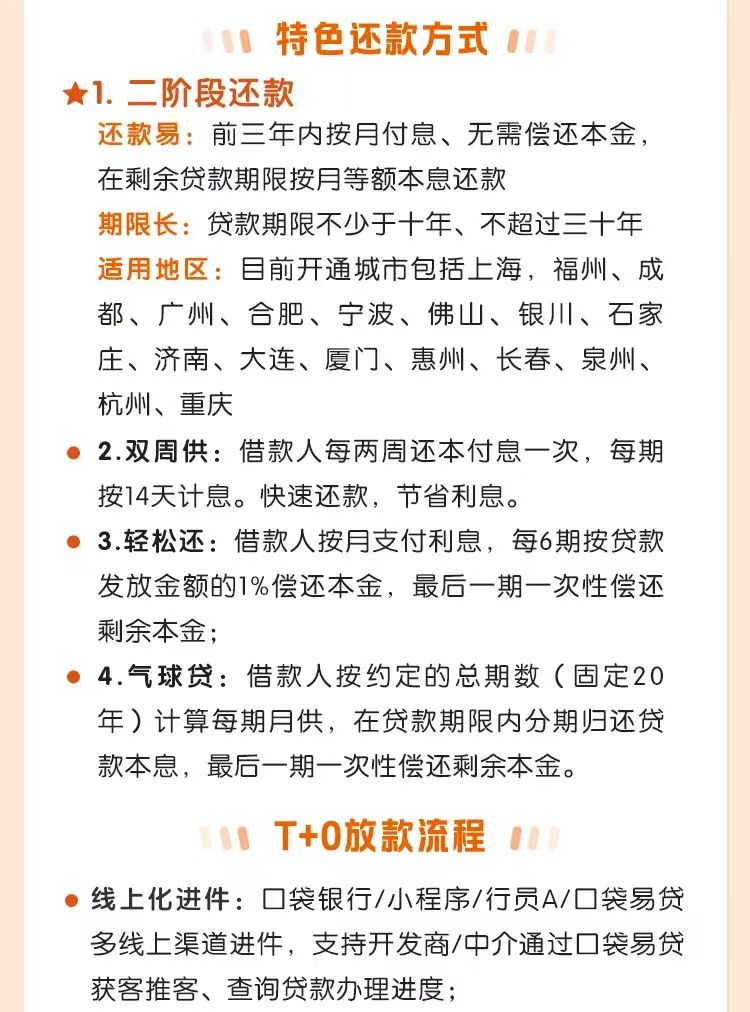

“气球贷”是一个形象的比喻,指的是还款金额“前小后大”,就像吹气球一样,贷款人前期往往只需要支付利息,快到期时则需要一次性付清本金,比较考验贷款人未来的收入增长预期与资金安排能力。这种模式在2008年~2009年时曾被多家银行“追捧”,但因为其计息方式、配合炒房等问题很快就被监管部门叫停,在住房按揭领域尚未重开。

赶在新一轮楼市利好政策频发之时重推这一还款方式,平安银行不免被质疑有打“擦边球”的嫌疑。5月30日,平安银行回应媒体时对该方式的适用范围做了限定,称其“只适用该行个人商住两用房的按揭业务”。不过 在5月31日上午询问该行信贷经理该业务开展境况时,对方则回应称细则未出,目前按揭贷款仍然只有等额还款方式。

在5月31日上午询问该行信贷经理该业务开展境况时,对方则回应称细则未出,目前按揭贷款仍然只有等额还款方式。

为何重提按揭“气球贷”

5月28日,平安银行官微在《房贷利好政策来啦》一文中介绍了4种特色还款方式,包括“二阶段还款方式”“双周供”“轻松还”和“气球贷”。中原地产首席分析师张大伟称,除“双周供”外,其他三类都属于类“气球贷”性质。

以平安银行重点介绍的“二阶段还款方式”为例,这种方式前三年内只需按月付息即可,第四年开始至贷款期结束之间,需要按月等额本息还款。贷款期限在10~30年之间。目前适用的城市有上海、成都、广州、杭州等。

尽管杭州在适用地区之列,但询问的两位平安银行在杭州地区的信贷经理都表示仅仅是宣传尚未执行,“气球贷”亦是如此。

其中一位信贷经理称,目前该行的“气球贷”仅适用于抵押性经营贷或者消费贷。在查询了多家银行的产品后发现,市面上的类“气球贷”产品也都是集中在经营贷和消费贷领域,暂未有银行开展相关业务。

那么,为何在这个时间点会有银行重提按揭“气球贷”呢?

广东省住房政策研究中心首席研究员李宇嘉认为主要原因有二:一是当下在居民按揭贷款申请意愿不强,而银行面临资产荒的情况下,把按揭作为优质资产来抢,会导致银行之间的竞争加剧。各银行之间,除了贷款利率竞争,更多的是服务的竞争。平安银行推出的这些产品,就是在这种情况下发生的;二是“5.17新政”明确了房贷利率不设下限以后,银行之间的竞争加剧,但通过降低利率抢客户的空间有限。因此,只有通过贷款产品设计和创新来实现拓客。

“银行仍面临降准降息政策下的贷款投放压力以及业绩考核的紧迫感,尤其是随着年中6月的临近,这种时间紧迫性愈发明显。”在易居研究院研究总监严跃进看来,这类产品的出现本质上是银行之间为争夺贷款客户而采取的竞争手段,同时也反映出银行业内部对市场份额的焦虑和竞争态势。

房贷领域会是银行争夺的下一个赛道吗?

事实上,银行间的贷款抢夺大战已经上演,不过目前主要是围绕消费贷展开,有不少城商行和股份行已将消费贷年化利率最低降至3%以下。

比如北京银行(601169.SH)发布的“京e贷”产品,首笔提款年化利率(单利)低至2.98%;宁波银行(002142.SZ)的宁来花.直接贷年化利率“首借百分百2.98%”;平安银行更是“卷”出了新高度,其“白领新一贷”消费贷产品年利率(单利)可低至2.88%起。

值得注意的是,并非所有客户都能获得“2”字头的贷款利率,银行在资质审核方面还是有严格的要求。平安银行的信贷经理告诉,“白领新一贷”产品具体能否申请下来以及申请到的利率高低主要取决于贷款人的资质如何,若想申请到较低利率,需要在资产、社保、流水等指标方面有较优表现。

而从资产质量情况来看,与个人消费贷相比,个人住房贷款一直是银行不良的低发领域,因此按揭贷款也被不少银行视为优质资产。在披露2023年个人住房贷款不良率的A股上市银行中,大部分银行的该项指标都低于1%,杭州银行(600926)(600926.SH)和苏州银行(002966)(002966.SZ)的该项指标更是仅有0.13%和0.17%。而个人消费贷款的不良率则普遍超过1%,浦发银行(600000.SH)更是高达2.78%,即便是个人消费贷不良率相对较低的成都银行(601838)(601838.SH)和招商银行(600036.SH),该项指标分别为0.71%和0.86%,明显优于各自的个人住房贷款表现。

不过受到此前房地产市场下行、居民购房信心不足等因素影响,A股42家上市银行中,有27家的个人住房贷款在2023年呈现负增长,降幅排行前三的分别是瑞丰银行(601528)(601528.SH)、厦门银行(601187)(601187.SH)和无锡银行(600908)(600908.SH),分别下降了24.79%、18.8%和17.9%。

在5月17日央行房贷政策三连发后,多地优化房地产金融政策的消息纷至沓来,楼市活跃度明显提升,各家银行也将迎来机遇。不过专家提示道,贷款部门在保持业务拓展的热情与产品创新动力(300152)的同时,必须兼顾审慎原则最正规的期货交易平台,紧密结合当前经济环境与借款人的实际还款能力,科学合理地设计并推广贷款产品。